Hay dos tipos de personas cuando llega el fin de mes.

Las que miran el saldo y piensan «menos mal que queda algo» sin saber muy bien cómo ha pasado el mes. Y las que ya saben desde el día uno cuánto van a gastar, en qué y cuánto van a guardar.

La diferencia entre las dos no es el sueldo. Es tener un sistema.

La regla 50-30-20 fue popularizada por la economista y senadora estadounidense Elizabeth Warren en su libro All Your Worth: The Ultimate Lifetime Money Plan, como una forma simple, equilibrada y práctica de estructurar un presupuesto familiar o personal sin necesidad de cálculos complejos ni categorías rígidas.

Lleva veinte años funcionando. La aplican millones de personas en todo el mundo. Y se puede poner en marcha esta misma semana sin descargar ninguna app, sin aprender contabilidad y sin dedicarle más de una hora al mes.

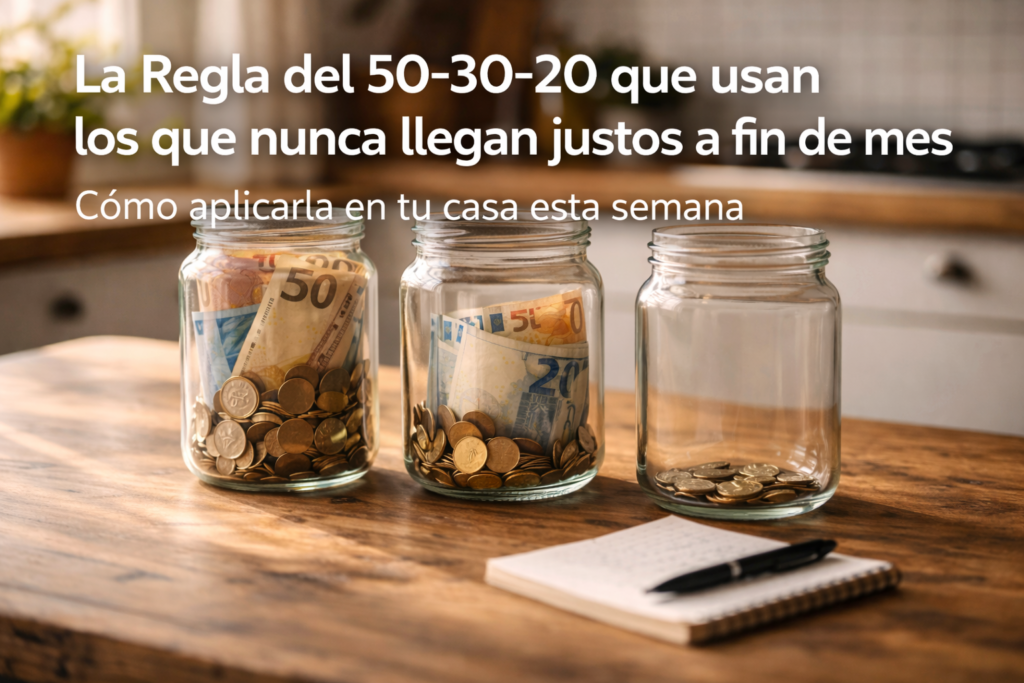

📐 La regla explicada en dos minutos

La idea es tan simple que parece que no puede funcionar. Pero funciona exactamente por eso.

Coges tus ingresos netos mensuales, los que llegan realmente a tu cuenta después de impuestos y retenciones, y los divides en tres bloques con porcentajes fijos.

El 50% se destina a necesidades básicas: alquiler o hipoteca, suministros, comida, transporte al trabajo y gastos del hogar inevitables. El 30% va a deseos: ocio, restaurantes, suscripciones, ropa no esencial, viajes. El 20% restante va al ahorro o a reducir deudas.

Sin subcategorías. Sin contabilizar cada café. Sin notificaciones cada vez que compras algo.

Los tres bloques de un vistazo:

🏠 50% — NECESIDADES Lo que pagarías aunque no quisieras. Lo que no puede faltar.

- Alquiler o hipoteca

- Luz, agua, gas, internet

- Comida del supermercado

- Transporte al trabajo

- Seguros obligatorios

- Medicamentos y salud básica

🎬 30% — DESEOS Lo que disfrutas pero podrías reducir si fuera necesario.

- Salidas y restaurantes

- Ropa no urgente

- Suscripciones digitales

- Viajes y escapadas

- Gym, hobbies, caprichos

💰 20% — AHORRO Lo que estás construyendo para el futuro. Este bloque no se toca.

- Fondo de emergencia

- Ahorro para objetivos

- Amortización de deudas

- Inversión a largo plazo

📊 Cuánto es en euros según tu sueldo

Los porcentajes están bien, pero los números concretos ayudan más:

| Ingresos netos/mes | 50% Necesidades | 30% Deseos | 20% Ahorro |

|---|---|---|---|

| 1.200 € | 600 € | 360 € | 240 € |

| 1.500 € | 750 € | 450 € | 300 € |

| 1.800 € | 900 € | 540 € | 360 € |

| 2.000 € | 1.000 € | 600 € | 400 € |

| 2.500 € | 1.250 € | 750 € | 500 € |

| 3.000 € | 1.500 € | 900 € | 600 € |

Con un sueldo neto de 1.800 euros, el 20% de ahorro son 360 euros al mes. En un año son 4.320 euros. En tres años, con una cuenta remunerada al 2%, superan los 13.000 euros. Sin hacer nada especial. Solo siguiendo el sistema.

⚠️ El problema real en España en 2026

Antes de aplicar la regla hay que ser honesto con un dato incómodo.

En zonas de muy alto coste de la vida, destinar solo el 50% a gastos esenciales puede ser inviable. La regla funciona más como referencia que como dogma, y en esos casos hay que adaptarla a la realidad económica de cada uno.

En Madrid, Barcelona o cualquier capital grande, un alquiler de una habitación puede llevarse 700-900 euros de un sueldo de 1.400. Eso ya es el 50-65% de los ingresos solo en vivienda, sin haber pagado todavía la comida, los suministros ni el transporte.

Si las necesidades superan el 55%, el presupuesto empieza a tensionarse. En ese caso conviene pensar en renegociar alquiler, optimizar suministros o ajustar el transporte. Si el ahorro está por debajo del 15%, la solución más eficaz es automatizarlo el mismo día del cobro y empezar por el 10%, subiendo progresivamente.

La clave no es aplicar la regla perfecta desde el primer mes. Es usarla como diagnóstico para ver en qué bloque está el problema y actuar sobre él.

🔍 Cómo clasificar bien los gastos: donde más se falla

Aquí está el punto donde la mayoría se complica o se autoengaña.

La trampa más frecuente es meter gastos del bloque de deseos dentro del de necesidades para justificar que se gasta demasiado. Una suscripción a Netflix no es una necesidad. Un gym que se va tres veces al mes tampoco. La ropa nueva cuando ya hay ropa tampoco.

La pregunta que lo resuelve todo: ¿Puedo vivir sin esto sin que mi vida se desmorone? Si la respuesta es sí, es un deseo.

✅ Qué entra en cada bloque:

| Bloque | SÍ entra | NO entra |

|---|---|---|

| Necesidades (50%) | Alquiler, comida básica, luz, agua, transporte trabajo, seguro médico | Netflix, gym, ropa de moda, restaurantes, ocio |

| Deseos (30%) | Streaming, salidas, viajes, ropa no urgente, hobbies | Facturas obligatorias, deudas mínimas |

| Ahorro (20%) | Fondo emergencia, inversión, amortización deuda | Nada. Este bloque no se toca nunca |

🔑 El único truco que hace que funcione de verdad

Leer sobre la regla es fácil. Aplicarla el primer mes también. Mantenerla el cuarto mes cuando hay una boda, un imprevisto o una semana de bajón emocional, eso ya es otra cosa.

Hay un único truco que convierte esta regla en un hábito real en lugar de un propósito de año nuevo que dura dos semanas.

El día que entra la nómina, lo primero que se hace es transferir el 20% de ahorro a una cuenta separada. De esta forma, desde el primer día del mes ya se cuenta solo con la cantidad real disponible para gastar. El dinero que no ves no lo gastas.

Una transferencia automática programada para el día del cobro. No hace falta fuerza de voluntad. No hace falta recordarlo. El sistema trabaja solo.

La cuenta de ahorro debe ser distinta a la corriente, preferiblemente en otra entidad o al menos con acceso más difícil. Cuanta más fricción haya para retirar ese dinero, menos veces se retirará.

📅 El plan para arrancar esta semana

No hace falta esperar al primero de mes. Se puede empezar ahora mismo:

Paso 1 — Calcula tus ingresos netos reales (15 minutos) Suma todo lo que entra en tu cuenta: nómina, extras, alquiler que cobras, ayudas. Lo que llega de verdad, no el bruto.

Paso 2 — Revisa los últimos 30 días de extracto (20 minutos) Abre el extracto del último mes. Clasifica cada gasto en uno de los tres bloques. No juzgues todavía, solo clasifica. Suma cada bloque y calcula qué porcentaje representa.

Paso 3 — Compara tu realidad con el 50-30-20 (5 minutos) ¿Dónde estás vs. dónde deberías estar? Si tus necesidades están en el 65%, el problema es claro. Si tus deseos están en el 45%, también. El diagnóstico es el trabajo más importante.

Paso 4 — Configura la transferencia automática (10 minutos) Aunque no sea el 20% todavía, programa una transferencia automática al día de cobro hacia una cuenta separada. Empieza por el 5% si es lo único posible. El hábito importa más que el importe al principio.

El paso 4 es el único que realmente importa porque convierte la teoría en dinero real acumulado cada mes.

❌ Los errores más comunes al aplicarla

Los errores más frecuentes son no categorizar los gastos correctamente, confundiendo deseos con necesidades, no hacer revisión mensual cuando cambia la situación económica, y no automatizar el ahorro, lo que lleva a usar ese dinero en otros gastos de forma accidental.

Los cuatro errores que hacen fracasar el sistema:

- Meter deseos como necesidades → El gym, las suscripciones y la ropa de temporada no son necesidades aunque parezca que sí

- No automatizar el ahorro → Si el ahorro va al final de mes con lo que sobra, nunca sobra nada

- Abandonar al primer mes difícil → Los meses con imprevistos existen. El sistema aguanta si se mantiene la estructura

- Buscar la perfección desde el inicio → Empezar con un 5% de ahorro y un 60-25-15 es mejor que no empezar por esperar las condiciones perfectas

💡 Cuándo y cómo adaptarla

La regla del 50-30-20 no es una ley inamovible. Es una referencia. Y hay situaciones donde ajustarla tiene todo el sentido.

Si tienes deudas altas con intereses elevados (tarjetas al 20%, préstamos personales al 8% o más), mueve parte del bloque de deseos al de ahorro-deuda hasta liquidarlas. Una deuda al 10% de interés es matemáticamente peor que cualquier ahorro. Eliminarla primero es lo más rentable.

Si el sueldo es bajo o estás empezando, el objetivo inicial no es el 20% de ahorro. Es el 5%. Luego el 10%. La dirección importa más que el número. Quien ahorra 60 euros al mes de forma constante durante tres años tiene más colchón que quien ahorra 300 euros dos meses y lo abandona.

Si vives en una ciudad cara donde el alquiler se lleva más del 40% del sueldo, ajusta a 60-20-20 o 65-15-20. Lo importante es que el bloque de ahorro nunca sea el que cede primero cuando hay que recortar.

Si la situación económica es ajustada, forzarse a cumplir los porcentajes exactos puede generar frustración. En ese caso es mejor adaptar la regla poco a poco, revisando el presupuesto mensualmente y ajustando según los cambios en ingresos y gastos.

✅ Lo que cambia cuando llevas tres meses con el sistema

Los primeros dos meses son los más duros. No porque la regla no funcione, sino porque los resultados todavía no se ven y los viejos hábitos tiran fuerte.

El tercer mes es cuando empieza a cambiar algo. No solo en el banco, sino en la cabeza. Se empieza a tomar decisiones de compra de forma diferente. Antes de comprar algo, surge la pregunta automáticamente: ¿en qué bloque entra esto? Si el bloque de deseos ya está lleno ese mes, se espera. Si no lo está, se compra sin culpa.

Ese cambio de mentalidad, pasar de gastar de forma reactiva a gastar de forma consciente, vale más que cualquier cantidad de dinero ahorrado a corto plazo. Porque es lo que determina cómo se gestiona el dinero el resto de la vida, independientemente de cuánto se gane.

La diferencia entre quien llega justo a final de mes y quien siempre tiene un colchón no es el sueldo. Es si tiene o no un sistema. Y la regla del 50-30-20 es el sistema más simple que funciona.

🔗 También te podría interesar

- Tienes dinero parado en la cuenta y está perdiendo valor cada mes: aquí está lo que puedes hacer

- El dinero que pierdes cada mes sin gastarlo en nada: así se te escapa sin que lo veas

- Estos gastos fijos están saliendo de tu cuenta cada mes sin que lo decidas

- Los aranceles de Trump van a subir los precios de tu casa este año

- Estás pagando de más en tus seguros y ni lo sabes: así puedes ahorrar hasta 500€ al año